El correcto uso de las tarjetas de crédito

Las tarjetas de crédito se han convertido en una herramienta financiera esencial para muchos jóvenes profesionales. Sin embargo, su mal uso puede llevar a situaciones económicas muy comprometidas. En este artículo, exploraremos cómo funcionan las tarjetas de crédito, cuándo empiezan a generar intereses y cómo utilizarlas de manera responsable para mantener unas finanzas personales saludables.

¿Cómo Funcionan las Tarjetas de Crédito?

Una tarjeta de crédito es un medio de pago que permite a los usuarios realizar compras hasta un límite de crédito establecido por el banco o entidad financiera. Este límite varía según la solvencia crediticia del usuario. Al usar la tarjeta, estás esencialmente pidiendo prestado dinero a la entidad que la emite, lo que implica que debes reembolsar la cantidad utilizada, ya sea en su totalidad o en parte.

Componentes Clave de una Tarjeta de Crédito

Límite de Crédito: Es la cantidad máxima que puedes gastar con tu tarjeta. Es importante no sobrepasar este límite, ya que puede implicar penalizaciones y un impacto negativo en tu historial crediticio.

Fecha de Corte: Es el día del mes en que el banco cierra el ciclo de facturación. Todos los gastos realizados hasta esta fecha se agrupan en un único estado de cuenta.

Fecha de Pago: Generalmente, tienes un período de entre 20 y 30 días después de la fecha de corte para pagar tu saldo. Si lo haces a tiempo y en su totalidad, no pagarás intereses.

Intereses: Si no pagas el total de tu saldo durante el período establecido, comenzarás a acumular intereses sobre la cantidad no pagada. Las tasas de interés suelen ser elevadas, por lo que es fundamental evitar el pago parcial.

Comisiones: Adicionalmente a los intereses, normalmente tienes que pagar una comisión por tener acceso a este producto. Verifica en tu estado de cuenta las comisiones que estas pagando.

¿Cuándo Empiezan a Pagar Intereses?

Los intereses en las tarjetas de crédito se comienzan a acumular si no pagas tu saldo total en la fecha de vencimiento. Si pagas el importe total dentro del periodo de gracia (que es el tiempo desde la fecha de corte hasta la fecha de pago), no te cobrarán intereses. Sin embargo, si optas por pagar solo una parte del cargo, el saldo restante comenzará a generar intereses desde el primer día posterior a la fecha de vencimiento.

Ejemplo Práctico

Supongamos que tu tarjeta tiene un límite de crédito de 100 y compras un nuevo teléfono celular por 80, justo después de la fecha de corte. Así, tu saldo se calculará en el siguiente estado de cuenta. Si decides pagar solo 40 en la fecha de pago, los 40 restantes empezarán a generar intereses de inmediato. El problema se agudiza cuando al siguiente mes no pagas la totalidad, ya que los intereses que no pagaste se suman al capital de deuda original y entonces empiezas a pagar intereses sobre intereses lo que puede transformase en una bola de nieve fuera de control.

Cálculo de Interés en una Tarjeta de Crédito

El cálculo de intereses en una tarjeta de crédito puede parecer complicado, pero en realidad es bastante sencillo una vez que entiendes los conceptos básicos. Veamos cómo funciona con un ejemplo práctico.

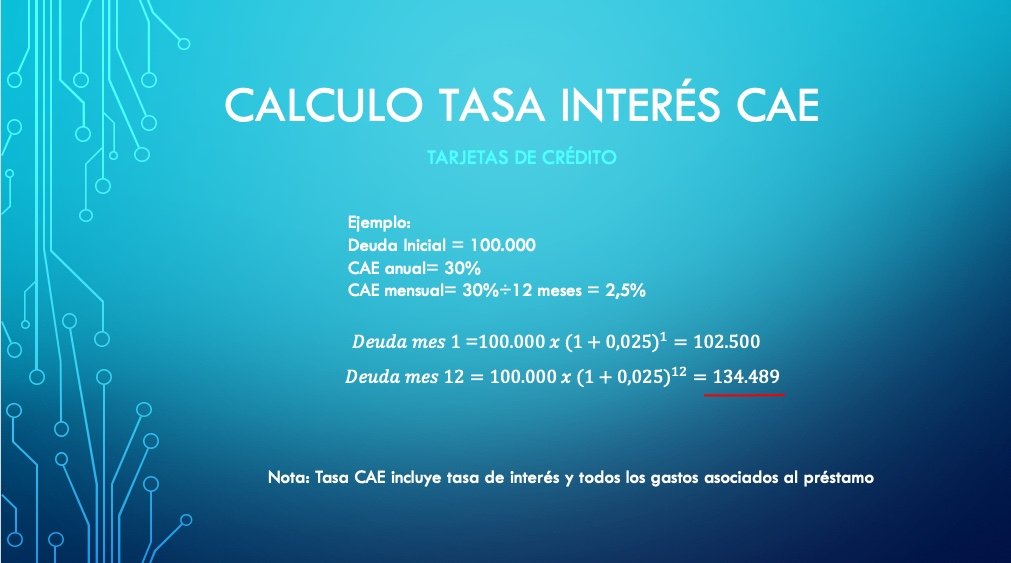

1. Comprender la Tasa de Interés

La tasa de interés de una tarjeta de crédito es el porcentaje que se aplicará al saldo pendiente. Por lo general, se expresa de forma anual (En el caso de Chile, se considera la tasa CAE - Carga Anual Equivalente), pero el interés se calcula de forma mensual. Supongamos que tu tarjeta de crédito tiene una CAE del 30%.

Para convertirla a una tasa mensual, divide la CAE entre 12 meses.

2. Calcular el Interés

Nota: En este ejemplo, te mostramos una forma simple de calcular la tasa de interés para las tarjetas de crédito

4. Consideraciones Finales

Es importante tener en cuenta que los intereses de las tarjetas de crédito pueden acumularse rápidamente, especialmente si solo realizas pagos mínimos. La mejor estrategia es pagar el saldo completo cada mes para evitar costos adicionales.

Este ejemplo muestra cómo funciona el interés en una tarjeta de crédito de manera práctica. Conocer este proceso te ayudará a tomar decisiones más informadas sobre tus finanzas personales.

Consejos para Mantener Finanzas Personales Saludables

Paga a Tiempo y en Su Totalidad: Siempre que sea posible, trata de pagar el saldo total en la fecha de vencimiento para evitar intereses. Si no puedes pagarlo todo, intenta hacerlo en la medida de lo posible, priorizando los gastos más altos.

Utiliza la Regla del 30%: Para conservar una buena salud crediticia, utiliza menos del 30% de tu límite de crédito. En nuestro ejemplo anterior, sería recomendable no gastar más de 300 euros si el límite es de 1.000 euros.

Evita Compras Impulsivas: Antes de realizar una compra grande, tómate un tiempo para reflexionar si realmente la necesitas. Las tarjetas de crédito pueden facilitar las decisiones impulsivas, pero cada gasto debe ser planificado.

Revisa Tus Estados de Cuenta: Realiza un seguimiento de tus gastos y revisa tus estados de cuenta mensualmente. Esto te ayudará a identificar patrones de gasto y a prepararte para los pagos.

Conoce tu Tasa de Interés: Infórmate sobre la tasa de interés de tu tarjeta y asegúrate de que te resulta competitiva. Si tu tarjeta cobra altos intereses, considera alternativas más favorables.

Beneficios: Normalmente, las instituciones que te ofrecen estas tarjetas también ofrecen beneficios para hacerlas mas atractivas. Estos beneficios pueden ser bastante buenos si les sacas provecho. Estos van desde descuentos en productos o servicios, pago en cuotas sin intereses, acumulación de premios por uso de tarjeta, seguros de viaje, etc. Conoce estos beneficios y sácale provecho. Pero nunca olvides la regla número 1.

Conclusión

Las tarjetas de crédito pueden ser una herramienta valiosa para la gestión de tus finanzas, siempre que las utilices con responsabilidad. Mantente informado sobre cómo funcionan y sigue estos consejos para asegurarte de que tu uso de la tarjeta de crédito no afecte tu salud financiera. Con una planificación adecuada y una gestión consciente, podrás disfrutar de los beneficios de tu tarjeta sin caer en deudas innecesarias.